Il 9 maggio 2013 il Consiglio di Amministrazione della società Juventus Football Club S.p.A. ha approvato il Resoconto intermedio di gestione al 31 marzo 2013, relativo al terzo trimestre dell’esercizio sociale 2012-2013.

Il 9 maggio 2013 il Consiglio di Amministrazione della società Juventus Football Club S.p.A. ha approvato il Resoconto intermedio di gestione al 31 marzo 2013, relativo al terzo trimestre dell’esercizio sociale 2012-2013.

Gli Amministratori, prudenzialmente, ribadiscono, come già scritto nella semestrale, che “per l’esercizio 2012/13 si prevede un risultato economico negativo, seppur in netto miglioramento rispetto all’esercizio precedente”.

I dati di sintesi mostrano un utile netto, relativo ai primi 9 mesi dell’esercizio, di € 13,8 milioni, un patrimonio netto positivo per € 78,4 milioni e un indebitamento finanziario netto in aumento, pari a € 160,9 milioni.

In estrema sintesi, la terza trimestrale conferma il trend positivo di netto miglioramento dell’andamento economico, grazie all’aumento dei ricavi, determinato soprattutto dai diritti TV relativi alla partecipazione alla UEFA Champions League.

La Struttura dello Stato Patrimoniale.

Il totale delle attività risulta in aumento del 12%, assestandosi a 479 milioni di euro.

La presenza dello stadio di proprietà rende la struttura del bilancio della Juventus, rispetto a quella di altri club italiani, più vicina agli standard degli altri club europei. Il peso sul totale dell’attivo della voce “Terreni e fabbricati”, al netto degli ammortamenti, è del 26,2%.

L’attivo corrente, comprensivo degli anticipi a fornitori correnti, risulta inferiore al passivo corrente, comprensivo degli anticipi da clienti correnti, di € 150,7 milioni, conseguenza, molto probabilmente, degli investimenti realizzati.

Il Patrimonio Netto.

Il Patrimonio netto al 31 marzo 2013 è positivo per € 78,4 milioni e finanzia il 16,4% dell’attivo.

La variazione rispetto al patrimonio netto del 30 giugno 2012 è dovuta esclusivamente all’utile dei primi 9 mesi. Essendo positivo, è conforme a quanto stabilito dal regolamento del Fair Play Finanziario.

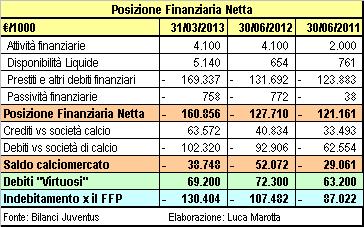

La Posizione Finanziaria Netta.

Se considerassimo il Capitale Investito Netto, pari a € 239,3 milioni, risulterebbe che il Patrimonio netto ne finanzia il 33% e il restante 67% è finanziato dall’indebitamento finanziario netto.

Secondo il regolamento del Fair Play Finanziario, l’indebitamento di natura finanziaria al netto delle disponibilità liquide, cui va aggiunto il saldo tra crediti e debiti da calciomercato, non deve essere superiore ai ricavi comprensivi di plusvalenze. Tuttavia non si dovrebbero conteggiare i debiti contratti per investimenti “virtuosi” come lo stadio.

L’indebitamento finanziario netto, al 31 marzo 2013, è pari a € 160,8 milioni ed è in aumento di € 33,1 milioni rispetto al 30 giugno 2012.

Il totale lordo dei debiti finanziari aumenta da € 132,5 milioni del 30/06/2012 a € 170 milioni del 31/03/2013. Si è fatto maggior ricorso al factoring. I debiti verso le società di factoring aumentano da € 5 milioni a € 35,6 milioni. Rispetto al 30 giugno 2012, il debito verso l’Istituto per il Credito Sportivo diminuisce da € 56,1 milioni a € 54,6. Trattasi di un debito “virtuoso” e la rata classificata tra i debiti a breve è di € 4,7 milioni. I debiti verso le banche aumentano da € 54,4 milioni a € 64,5 milioni. Trattasi di debiti a breve. I debiti verso società di Leasing diminuiscono da € 16,2 milioni a € 14,6 milioni. Trattasi di debiti “virtuosi”, perché riguardano il Centro Sportivo di Vinovo, oggetto di un’operazione di leasing con Unicredit Leasing S.p.A.. Le altre passività finanziarie ammontano a circa 800 mila euro.

Le Disponibilità liquide aumentano da € 700 mila a € 5,1 milioni. Le attività finanziarie non correnti, pari a € 4,1 milioni, rimangono invariate, poiché si riferiscono a liquidità depositata su conto corrente a garanzia del mutuo contratto con l’Istituto per il Credito Sportivo.

Il saldo tra debiti e crediti da calciomercato è negativo per € 38,7 milioni (€ 52,1 milioni al 30/06/2012).

I Crediti verso società del settore specifico per campagna trasferimenti sono pari a € 63,5 milioni (€ 40,8 milioni, al 30/06/2012).

I Debiti verso società del settore specifico per campagna trasferimenti risultano pari a € 102,3 milioni (€ 92,9 milioni, al 30/06/2012).

Presumibilmente alla chiusura dell’esercizio l’indebitamento finanziario netto della Juventus, con l’aggiunta del saldo tra debiti e crediti da calciomercato, sarà inferiore ai ricavi e risulterà conforme al Fair Play Finanziario, essendo anche comprensivo di debiti “virtuosi”.

Il Valore della Rosa.

Al 31 marzo 2013, il valore contabile netto dei diritti pluriennali alle prestazioni dei calciatori ammonta a € 134,2 milioni e rispetto al 30 giugno 2012 risulta in aumento di € 16,1 milioni.

L’incremento è dipeso dagli investimenti della Campagna Trasferimenti 2012/2013 per € 67,9 milioni, da cessioni per un valore contabile netto di € 15,7 milioni e da ammortamenti per € 36,1 milioni.

Attualmente, secondo il sito “Transfermarkt”, il valore della rosa dei calciatori della Juventus è stimabile in € 323,4 milioni.

Risultati economici.

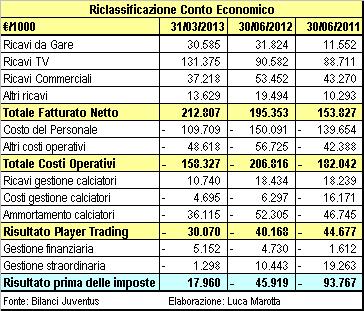

I Ricavi dei primi 9 mesi del 2012/13 ammontano a € 223,5 milioni, mentre nei primi 9 mesi del 2011/12 ammontavano a € 151,2 milioni (€ 213,8 milioni nel 2011/12). La variazione in aumento è stata di € 72,3 milioni ( 48%). Solo i ricavi per proventi radiotelevisivi relativi alla UEFA Champions League hanno comportato un incremento di € 51,9 milioni.

Nel dettaglio, rispetto ai primi 9 mesi del 2011/12, i Ricavi da gare aumentano da 23,9 a 30,6 milioni. I ricavi da gare per partite di Champions sono stati pari a € 5,1 milioni. I Diritti radiotelevisivi e proventi media aumentano da € 66,5 milioni a € 131,4 milioni, registrando un incremento di € 64,9 milioni. Tale voce è composta per € 51,9 milioni da diritti TV Champions e per € 79,5 milioni da diritti TV Serie A e proventi derivanti dallo sfruttamento della Library Juventus.

I Ricavi da sponsorizzazioni e pubblicità aumentano da € 35,9 milioni a € 37,2 milioni.

I proventi da gestione diritti calciatori diminuiscono da € 16,8 milioni a € 10,7 milioni. Tale voce comprende plusvalenze per € 8,2 milioni.

Gli altri ricavi aumentano da € 8,1 milioni a € 13,6 milioni.

I Costi operativi, esclusi gli ammortamenti, sono pari a € 156,7 milioni (€ 206,3 milioni, nel 2011/12). La variazione in aumento, rispetto ai primi 9 mesi del 2011/12, è stata contenuta entro € 10,1 milioni, ossia è stata del 7%, nettamente inferiore all’incremento dei ricavi.

I costi relativi al personale tesserato aumentano da € 99,7 a € 101,1 milioni. Il costo del personale non tesserato aumenta da € 7,6 milioni a € 8,6 milioni. Nel complesso il Costo del Personale ammonta a € 109,7 milioni e l’incidenza sui ricavi è del 49,1%, dato abbondantemente in linea col Fair Play Finanziario.

Gli Oneri da gestione diritti calciatori aumentano da € 3,8 milioni a € 4,7 milioni.

Gli ammortamenti e le svalutazioni dei diritti pluriennali alle prestazioni dei calciatori diminuiscono di poco, da 36,7 a 36,1 milioni di Euro.

Il risultato operativo è positivo per € 23,1 milioni e segna un netto miglioramento rispetto al risultato operativo del precedente periodo, che era negativo per € 35 milioni.

La gestione finanziaria è negativa per € 5,2 milioni. Su di essa pesano oneri finanziari per € 6,9 milioni.

Il risultato prima delle imposte è positivo per € 17,9 milioni, mentre nell’analogo periodo 2011/12 era negativo per € 38,4 milioni.

Il risultato netto dei primi 9 mesi dell’esercizio 2012/13 registra un utile di € 13.839.192, in netto miglioramento rispetto all’analogo periodo del 2011/12 che mostrava una perdita di € 39,5 milioni.

Il Punto di Pareggio.

Il risultato, prima delle imposte, dei primi nove mesi del 2012/13 si giova dei ricavi da UEFA Champions League, per € 51,9 milioni. I ricavi dell’ultimo trimestre ammontano a € 74,1 milioni, mentre i costi operativi, senza ammortamenti, sono stati pari a € 54,8 milioni e gli ammortamenti calciatori hanno evidenziato la cifra di € 11,9 milioni. Il risultato operativo degli ultimi tre mesi è stato positivo per 5,8 milioni. Nei mesi da gennaio a marzo 2013 sono stati registrati proventi radiotelevisivi da Champions League per € 10 milioni e un incasso da botteghino per la partita col Celtic per € 1,5 milioni. Nei mesi da aprile a giugno 2013 sarà registrato solo l’incasso della partita col Bayern, mentre nei costi operativi sarà evidenziato il costo dei premi per obiettivi da riconoscere al personale.

Pertanto negli ultimi tre mesi è molto probabile che la struttura dei costi registri un lieve aumento e che la struttura dei ricavi evidenzi un importo inferiore per i ricavi da Champions League.

Forse proprio per tale motivo gli amministratori prevedono, prudenzialmente, per l’esercizio 2012/2013, un risultato economico negativo, seppur in netto miglioramento rispetto a quello del 2011/12. Nel 2011/12, il risultato prima delle imposte era negativo per 45,9 milioni; tuttavia si può tranquillamente affermare che la Juventus supererà il primo esame del Fair Play Finanziario, perché non bisogna considerare gli ammortamenti dello stadio e del Centro Sportivo, le spese per il settore giovanile e, per il 2011/12, il costo del personale relativo ai calciatori con contratti in essere al 1° giugno 2010, pur eliminando il ripristino del valore della Library Juventus di € 14,5 milioni, effettuato nel 2011/12.

Da segnalare che secondo uno studio di Ottavio Virtuani sui criteri di ripartizione della componente del “Market Pool” dei proventi da Champions League, pubblicato su Tifoso Bilanciato, l’assegnazione definitiva di tale componente potrebbe riservare un ulteriore aumento dell’importo dei proventi da Champions League.

Conclusioni.

Per la Juventus è stato raggiunto, dal punto di vista economico, l’obiettivo minimo che era quello di mettersi in linea con i criteri del Fair Play Finanziario. Resta da migliorare il risultato del Player Trading. Dal punto di vista patrimoniale la costruzione dello stadio ha permesso di rafforzare il patrimonio della società. Adesso bisognerà affrontare il problema della crescita sia a livello sportivo che a livello economico. La crescita a livello economico deve passare anche da un aumento dei ricavi commerciali. I successi sportivi costituiscono la linfa vitale del “brand” che, acquisendo valore, deve fare aumentare la forza contrattuale in sede di negoziazione dei contratti di sponsorizzazione.

La Terza Trimestrale della Juve: i risultati in linea col Fair Play e il problema della crescita

- Dettagli

- By Luca Marotta