ACF Fiorentina Spa ha chiuso il bilancio d’esercizio al 31/12/2012 con un utile netto di € 1.155.691, mentre nell’esercizio 2011 era stata registrata una perdita di € 32,5 milioni e nel 2010 la perdita era stata pari a € 9,6 milioni (nonostante la plusvalenza di € 14,7 milioni per conferimento ramo d’azienda).

ACF Fiorentina Spa ha chiuso il bilancio d’esercizio al 31/12/2012 con un utile netto di € 1.155.691, mentre nell’esercizio 2011 era stata registrata una perdita di € 32,5 milioni e nel 2010 la perdita era stata pari a € 9,6 milioni (nonostante la plusvalenza di € 14,7 milioni per conferimento ramo d’azienda).

A determinare in modo positivo il risultato del 2012 hanno contribuito le plusvalenze, pari a € 35,7 milioni, e soprattutto quella riguardante Nastasic. La cessione di Nastasic al Manchester City per € 24.440.000 ha permesso di realizzare una plusvalenza di € 21.375.590. Anche la cessione di Behrami al Napoli ha permesso di realizzare una plusvalenza di circa € 5,8 milioni.

Secondo gli amministratori, l’esercizio 2012 è stato segnato sia da eventi negativi che positivi. Il deludente rendimento sportivo ha caratterizzato il primo semestre del 2012, mentre il secondo semestre ha confermato l’impegno della proprietà per imporsi sia a livello nazionale che internazionale, con il conseguimento al termine della stagione sportiva del quarto posto con acquisizione del diritto di partecipare alla UEFA Europa League. Gli amministratori hanno evidenziato che i risultati della “Nuova” Direzione Sportiva sono stati realizzati senza eccessivi aggravi economici e nell’ottica “Fair Play Finanziario”.

Il Gruppo.

La società appartiene al Gruppo “DIEGO DELLA VALLE & C. S.R.L.”, che predispone il bilancio consolidato. DIEGO DELLA VALLE & C. S.R.L. detiene il 97% delle azioni e Andrea Della Valle solo l’1%. Il restante 2% delle azioni è detenuto dalla controllata "Firenze Viola Srl".

La società ACF Fiorentina Spa detiene le partecipazioni totalitarie nelle società Firenze Viola Srl e Promesse Viola Srl. ACF Fiorentina Spa redige il bilancio consolidato ai soli fini del soddisfacimento della normativa FIGC.

La continuità aziendale.

I revisori della Deloitte & Touche Spa, nella loro relazione, non hanno mosso alcun rilievo.

Invece, per il 2011, avevano rilevato che la società aveva sostenuto, come nel 2010, perdite economiche significative, sistematicamente ripianate dai soci.

Nella Relazione sulla Gestione gli Amministratori hanno evidenziato che, durante il 2012, è stato necessario sostenere finanziariamente la società attraverso l’apporto di capitali da parte dei Soci.

Inoltre, hanno scritto che la società ACF Fiorentina S.p.a. ha adottato strategie volte al perseguimento dei requisiti del Fair Play Finanziario, imposti dalla Uefa, per raggiungere l’equilibrio finanziario ed economico e nel contempo conseguire importanti risultati sportivi.

La struttura dell’attivo.

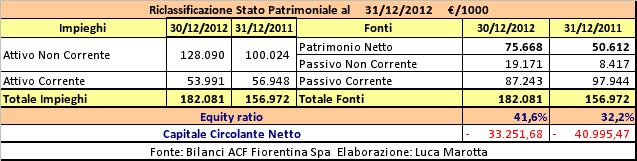

L’attivo, pari a € 182,1 milioni circa (€ 156,9 milioni nel 2011), risulta aumentato del 16%. Le immobilizzazioni incidono sull’attivo per il 57%. I diritti pluriennali alle prestazioni dei calciatori rappresentano il 61% delle immobilizzazioni ed il 35% dell’attivo. Il 21% delle immobilizzazioni riguarda immobilizzazioni finanziarie, pari a € 21,5 milioni. Esse riguardano, per l’importo di 19 milioni, le partecipazioni totalitarie in Firenze Viola Srl e Promesse Viola Srl.

La società controllata Firenze Viola Srl è detentrice del marchio Fiorentina e dei Trofei acquisiti dal fallimento della precedente società A.C. Fiorentina S.p.A. ed ha beneficiato del conferimento del ramo commerciale d’azienda.

ACF Fiorentina Spa ha mantenuto il Main Sponsor, lo Sponsor Tecnico, gli Sponsors Istituzionali, tutti i rapporti contrattuali riguardanti la cessione dei diritti di trasmissione, nonché tutti i proventi dalla biglietteria. Firenze Viola srl ha concesso ad uso esclusivo di ACF Fiorentina Spa l’utilizzo del marchio “Fiorentina”, a fronte di un canone annuo, per il 2012, di € 300.000 (€ 450.000 nel 2011).

Nel 2012, l’attivo immobilizzato si è arricchito della Library acquistata dalla RAI al prezzo di € 11.200.000. In bilancio figura un valore residuo di € 10.827.040 al netto del fondo di ammortamento pari a € 372.960. Inoltre, per tale operazione, risultano iscritti in bilancio debiti residui per complessivi € 12.796.000 (di cui € 3.600.000 per fatture da ricevere), da pagare entro il 31 marzo 2013. Il valore di tali diritti è stato determinato da un’apposita perizia redatta da un esperto indipendente ed in funzione dei flussi di ricavi che saranno conseguiti nel tempo e viene ammortizzato in 30 anni con decorrenza dal 30 settembre 2012.

Contestualmente con la stessa Rai è stata stipulata una transazione per l'utilizzo pregresso della Library, per un importo di € 3 milioni, ed è stato concesso il diritto trentennale di utilizzo della stessa Library sino al 2042, nonché il diritto di rinnovare il citato contratto di utilizzo della stessa dal 30 giugno 2012 al 30 giugno 2072 per € 1.000.000. Per l'utilizzo della “Libreria storica” la Fiorentina ha stipulato contratti con la RAI che genereranno ricavi sino al 30 settembre 2042, già contrattualizzati per un valore complessivo pari a circa € 7.200.000, per il quale risulta iscritto a bilancio un credito per fatture da emettere di € 3.550.000 migliaia ed un risconto passivo pari a € 5.447.665.

I Crediti nei confronti della società controllante diminuiscono da € 23,2 milioni a € 14,2 milioni e si riferiscono alle somme che dovranno essere ricevute in forza del Consolidato Fiscale Nazionale ai fini IRES, cui la società ha aderito in qualità di controllata. L’incidenza di tali crediti sull’attivo è dell’8%. Nel 2012, la società controllante ha compensato parte del credito per consolidato fiscale, per un importo di € 10 milioni, con il finanziamento fatto nel 2011.

Il Valore della Rosa.

Il valore netto dei diritti pluriennali alle prestazioni dei calciatori ammonta a € 63,4 milioni (€ 67,9 milioni nel 2011). La variazione è dovuta a investimenti per acquisti per € 34 milioni, capitalizzazione di costi per € 7,4 milioni, ammortamenti per € 27 milioni, svalutazioni per € 1,2 milioni e cessioni dal valore contabile netto di € 17,7 milioni.

Tra i giocatori col valore contabile netto più elevato figurano i seguenti calciatori:

Savic è stato acquistato dal Manchester City, il 31/08/12, per € 7.772.000 e sono stati capitalizzati costi per € 2,4 milioni. Jovetic fu acquistato il 16/07/08 dal Partizan per € 10.855.000, gli oneri connessi al prolungamento del contratto (fino al 2016) sono stati capitalizzati per € 3.050.000. Borja Valero è stato acquistato dal Villarreal per € 7 milioni e sono stati capitalizzati costi per € 1,1 milioni.

Gli acquisti del 2012 più costosi sono stati quelli di Savic, Borja Valero e Tomovic (€ 5 milioni dal Genoa).

I crediti per compartecipazioni ammontano a € 2.503.850 e riguardano prevalentemente Cerci, in compartecipazione col Torino, per € 2.500.000.

I debiti per compartecipazioni sono pari a € 2.500.000 e riguardano solo Tomovic, in compartecipazione col Genoa.

Il Patrimonio netto.

Il patrimonio netto risulta positivo per € 75.667.705 (€ 50,6 milioni nel 2011) e rappresenta il 41,6% delle attività (32% nel 2011).

La variazione di circa 25 milioni è dovuta all’utile d’esercizio per € 1.155.691 e a versamenti in conto capitale per € 23.900.000.

Il rapporto tra patrimonio netto e diritti pluriennali alle prestazioni dei calciatori è di poco inferiore a 1, precisamente è pari a 0,84 (0,75 nel 2011). Tale indicatore significa che l’84% del valore contabile netto della rosa è finanziato con i mezzi propri.

Il Capitale Circolante netto è negativo per € 33,2 milioni, nel 2011 era negativo per € 41 milioni.

La struttura del Passivo.

Il capitale di terzi finanzia il 58,4% delle attività.

I risconti passivi, riguardanti i ricavi anticipati relativi al secondo semestre della stagione sportiva, ammontano a € 21,1 milioni e finanziano il 12% delle attività. Le principali voci riguardano: diritti TV stagione 2012/13 pari a € 10.549.777; proventi da diritti di immagine archivio RAI per € 5.447.665; ricavi da sponsorizzazioni ufficiali pari a € 1.440.548; l’incasso netto da abbonamenti partite in casa per € 1.559.155.

La voce “Altri Debiti” ammonta a € 10.682.221 (€ 8.970.906 nel 2011) e comprende i debiti verso tesserati, dipendenti e collaboratori per stipendi e premi pari a € 2.396.498 (€ 2.317.209 nel 2011). Tale importo si riferisce al debito relativo alla mensilità di dicembre 2012, pagata nel mese di gennaio 2013, in piena conformità a quanto stabilito dal Financial Fair Play. Altra voce compresa riguarda i Debiti per intermediazioni trasferimenti da fatturare, pari a € 7.844.340 (€ 6.368.481 nel 2011). L’importo maggiore riguarda l’importo ancora da fatturare relativo alla provvigione sul rinnovo di Stevan Jovetic per € 2.150.000, seguito dalla provvigione residua su Borja Valero per € 990.000 e la provvigione residua su Aquilani per € 580.000.

La Posizione Finanziaria Netta.

Al 31 dicembre 2012 non esistono debiti bancari. I debiti finanziari sono rappresentati dal debito verso la società controllante diminuito da € 20 milioni a € 7 milioni. Durante l'anno, tale debito è stato in parte compensato con il credito da consolidato fiscale verso la controllante.

Le disponibilità liquide diminuiscono da € 3,5 milioni a € 1,1 milioni.

I Crediti verso Enti settore specifico aumentano da € 14 milioni a € 31,1 milioni. Il credito maggiore è nei confronti del Manchester City, per € 6.492.000, seguito dal Napoli con € 5.850.000.

I debiti verso enti settore specifico sono pari a € 27,9 milioni (€ 28,3 milioni nel 2011). Il debito maggiore è nei confronti del Villarreal € 5.700.000, seguito dal debito verso il Genoa per € 4.300.000 e dal debito verso il Palermo per € 2.450.000.

Ai fini del Financial Fair Play la posizione finanziaria netta risulterebbe nettamente inferiore al valore della produzione, quindi abbondantemente nei limiti del Fair Play Finanziario.

Controversie Legali e tributarie.

Il Financial Fair Play richiede che non vi siano debiti scaduti verso il fisco o verso gli Enti Pubblici. Tuttavia, nel caso in cui si instaurasse una controversia, il debito non sarebbe considerato scaduto e si rientrerebbe nei parametri del Fair Play Finanziario.

La Fiorentina ha alcune controversie tributarie in corso, tra cui quella con il Comune di Firenze per l’applicazione del “canone d’installazione mezzi pubblicitari”. Per la controversia relativa alle stagioni calcistiche dal 2002/2003 al 2008/2009, la Commissione Tributaria Regionale ha confermato la decisione di primo grado, integralmente favorevole al Comune; pertanto la Fiorentina ha proposto ricorso innanzi alla Corte di Cassazione. Per la controversia relativa alla stagione calcistica 2009/2010, la Commissione Tributaria Provinciale di Firenze ha respinto il ricorso e la Fiorentina presenterà appello entro il termine di legge. La richiesta in linea Capitale, da parte del Comune di Firenze, ammonta complessivamente ad € 1,4 milioni circa, oltre interessi e sanzioni; e sono in corso i pagamenti provvisori in pendenza di giudizio, alcuni dei quali sono stati effettuati integralmente, mentre per altri è stata ottenuta una rateizzazione mensile che terminerà a fine 2013.

Un altro contenzioso riguarda quello con l’Agenzia delle Entrate in merito al trattamento contabile e fiscale dei costi da intermediazione per le annualità 2006 e 2007. I rilievi contenuti nei Processi Verbali di Constatazione dell’Agenzia delle Entrate hanno comportato un addebito, tra imposte, sanzioni ed interessi, per totali 1,27 milioni di euro, in corso di pagamento rateizzato. Nel 2012 è stato completato il controllo anche per gli anni 2008 e 2009, che porteranno ad un esborso totale stimato ad ulteriori 2,26 milioni di euro, di cui si è tenuto conto contabilizzando in bilancio adeguato Fondo Rischi. Gli Amministratori della Fiorentina, pur continuando a ritenere illegittime e infondate le conclusioni dell’Agenzia, hanno preferito aderire assumendo un atteggiamento conciliativo per non aggravare ulteriormente il pesante passivo accumulato.

Molto importanti sono state le decisioni prese a livello societario sul tema dei costi di intermediazione. Infatti, le procedure di acquisizione di giocatori sono state modificate, segnatamente i rapporti contrattuali con gli eventuali intermediari che intervengono nelle trattative, in modo da limitare per il futuro contestazioni da parte dell’Agenzia delle Entrate.

Per quanto riguarda la vicenda del Processo di “Calciopoli” ACF Fiorentina Spa è citata quale responsabile civile nel processo. Secondo gli amministratori “non è al momento possibile avanzare alcuna opinione in merito all’esito finale del giudizio, tantomeno è possibile avanzare alcuna opinione in merito alla quantificazione dell’eventuale onere della Società”.

La gestione economica.

Il valore della produzione, pari a € 109.060.686 (€ 67,1 milioni nel 2011), è aumentato del 62,6% e dipende per il 32,7% dalle plusvalenze e per il 37,5% dai diritti televisivi che ammontano a 40,9 milioni (€ 40,5 nel 2011).

La gestione economica dei calciatori nel 2012 ha prodotto un risultato da “Player Trading” positivo per € 7,2 milioni. Le plusvalenze sono riuscite a coprire il costo annuale dei cartellini e sono aumentate da € 392 mila del 2011 a € 35,7 milioni. La più importante riguarda quella di Nastasic (Manchester City) per € 21.375.590, seguita da quella di Behrami, ceduto al Napoli per € 7.250.000, che ha determinato una plusvalenza di € 5.827.513.

Le minusvalenze registrate diminuiscono da € 11,7 milioni a € 2,8 milioni. La minusvalenza più elevata riguarda Kharja per € 1,6 milioni.

I proventi da compartecipazione ammontano a € 2,9 milioni (€ 6,2 milioni nel 2011). L’importo più elevato riguarda Kharja per € 1,5 milioni.

Gli oneri da compartecipazione ammontano a € 332 mila.

I ricavi da gare diminuiscono da € 7,5 milioni a € 6,9 milioni, con un decremento di circa il 7,88%.

La voce “Ricavi da sponsorizzazioni” diminuisce da € 9,3 milioni a € 8,3 milioni. Tale voce comprende sponsorizzazioni ufficiali per € 2.949.616, sponsor tecnico per € 3 milioni, altre sponsorizzazioni commerciali per € 2,3 milioni e premi da sponsor per 40 mila euro.

I “Proventi pubblicitari”, pari a € 3,6 milioni, si riferiscono ai ricavi ottenuti per le attività svolte da Firenze Viola Srl. Per la stagione sportiva 2012/13 l’importo è pari a € 4 milioni.

Anche i “Proventi commerciali e royalties”, pari a € 937 mila (€ 472 mila nel 2011), si riferiscono ai ricavi derivanti dall’attività di merchandising e di licensing.

La voce “ Ricavi e proventi diversi” pari a € 8 milioni, comprende i ricavi derivanti dal contratto di sfruttamento dell’archivio immagini della RAI per € 6.080.007.

I costi della produzione ammontano a € 107,8 milioni (€ 116,8 milioni nel 2011) e risultano in diminuzione di € 9 milioni (-8%). I costi della produzione dipendono per il 48,6% dai costi del personale, per il 28% dagli ammortamenti.

Il costo del personale, ammontante a € 52,4 milioni, registra una lieve flessione di circa € 2 milioni, con un’incidenza sul valore della produzione del 48% (81% nel 2011). Tale valore rientra nei limiti di quanto stabilito dal Financial Fair Play.

Considerato che gli ammortamenti dei diritti pluriennali alle prestazioni dei calciatori risultano pari a € 27 milioni, il costo complessivo di gestione del personale rappresenta il 73% circa del valore della produzione.

La differenza tra valore e costi della produzione è positiva per € 1,2 milioni, mentre nel 2011 era negativa per € 49,7 milioni. L’Ebitda è positivo per € 33 milioni.

Il risultato prima delle imposte è positivo per € 3,6 milioni, nel 2011 era negativo per € 44,1 milioni.

Nel 2011 i vantaggi del consolidato fiscale determinarono un segno positivo nel calcolo delle imposte sul reddito per circa 11,7 milioni, a causa del trasferimento della perdita fiscale alla Controllante in forza dell’adesione al Consolidato Fiscale Nazionale.

Nel 2012 le imposte di esercizio sono pari a € 2,48 milioni. L’IRES ammonta a € 0,17 milioni, l’IRAP è pari a € 2,16 milioni, le imposte differite sono positive per € 1,15 milioni mentre le anticipate sono negative per € 1,29 milioni.

Il risultato netto è positivo per € 1,15 milioni, contro il saldo negativo di € 32,47 milioni al 31/12/2011.

Le prospettive per il futuro.

Nella Relazione sulla Gestione, gli amministratori hanno scritto che la ACF Fiorentina S.p.a., basandosi sui principi del Fair Play Finanziario, “ha adottato strategie commerciali, di investimento e di contenimento dei costi volte a soddisfare tutti i requisiti prefissati dalla Uefa”. Secondo loro, il bilancio 2012 con i risultati economico-finanziari conseguiti costituisce una chiara prova di questa nuova politica gestionale. Tutte le componenti aziendali e di gruppo sono impegnate per conseguire l’equilibrio finanziario ed economico e nel contempo la ricerca di importanti risultati sportivi.

Tra i progetti in cantiere sono evidenziati: riposizionamento del brand finalizzato ad accrescerne il valore in ambito nazionale e internazionale; sviluppo di progetti gestionali per la crescita strutturale dei ricavi aziendali, onde garantirne la consistenza e la costanza nel tempo; piano di interventi strutturali riguardante la Tribuna dello stadio che include la completa riqualificazione dei settori centrali e la rimozione delle barriere poste fra il campo da gioco e la zona spettatori.

L’obiettivo per il 2013 e gli anni seguenti è quello di aumentare i ricavi e razionalizzare i costi. L’aumento dei ricavi dovrà garantire la redditività economica e l’indipendenza finanziaria. Tra i costi da razionalizzare vengono menzionati espressamente il costo del personale e gli ammortamenti del parco calciatori. Secondo gli amministratori con il conseguimento di tale obiettivo non sarà più necessario ricorrere al supporto finanziario dei Soci se non per quanto già deliberato.

Bilancio Fiorentina 2012: in utile grazie a Nastasic

- Dettagli

- By Luca Marotta